扫描关注微信

扫描关注微信

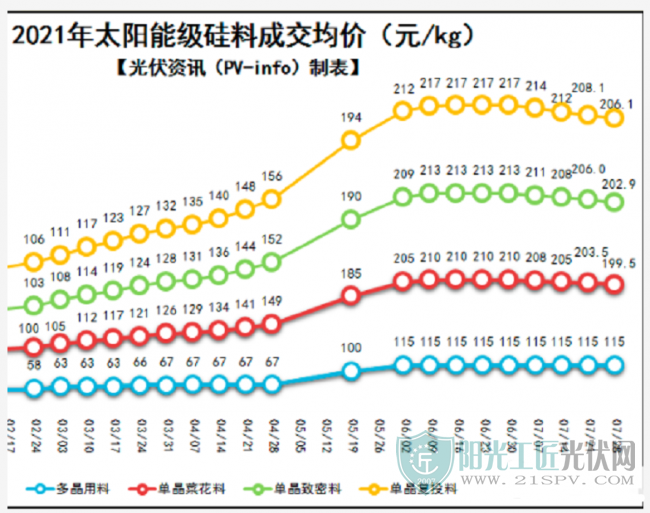

一、从硅料价格看光伏

最近是硅料第五周下降,但是值得注意的是本次硅料降幅已经收窄。

也就是之前所说的,今明两年依旧保持紧平衡,价格将高位震荡,下跌幅度有限,将会促进整个产业链的良性发展,中长期来看硅料的龙头公司通威股份也将受益。

三季度硅料价格不会大幅下跌,因为供给端的新增产能有限,再加上需求端硅片环节在扩产,不会出现大跌,价格会维持合理的高位。通威营收占比更高的是电池片和组件业务,硅料价格在合理的高位,可以带动两个环节盈利进一步提升。

拉长周期来看,今年市场硅料的供给量约为54万吨,明年预计产能85万吨左右,并且从节奏上来看,明年上半年释放产能会很多,下半年较少,通威永祥的两个项目和大全能源的项目会在明年一季度运行,释放十几万吨的产能。

从需求端来看,上半年一般为淡季,所以明年上半年硅料可能会出现供应过剩的情况,也就是说预计随着硅料产能的释放,22年硅料价格相比现在水平有所下降,到时候我们就要注意硅料的价格下滑,能否从公司的产能得到弥补,目前还持有通威的问题不大。

二、从产业链排产景气度看光伏

光伏八月排产:开工率上行验证景气向上

再从产业链开工度出发,硅料采购上,随着硅料价格的下跌,目前一线硅片企业已经开始恢复采购,一体化硅片企业开工率预计8月基本打满。

电池片环节,受到硅料涨价影响,6月电池片开工率一度下降到5成以下。但目前最差时点已过,预计8月开工率恢复到65%以上。

和前面的观点一样,下半年光伏板块会继续修复,特别是四季度抢装到来,景气度会进一步提升,看好四季度光伏产业链的紧缺环节。

组件环节,随着上游材料价格的逐步回落,目前前十大组件厂的开工率从平均70%提升至80%,排产数据幻波改善幅度在20%-30%。

辅材环节,受益于组件排产回暖,需求也得到了进一步提升,辅材排产数据环比也有所增长。

总结一下就是,硅料降价,阻碍产业链生产的困境一下子就消除了,各大环节都开足马力生产。

根据行业专家预计,明年硅料产能预计在85万吨,产量乐观预计在70-75万吨,基本可以满足200GW以上的需求。

乐观情况下明年全球新增装机在220GW以上,其中国内80GW,海外120-140GW。

而根据 IRENA 数据,2020年国内光伏新增装机48.2GW,海外新增装机 77.48GW,全球光伏新增装机126.74GW。

换句话说,乐观估计下,未来两年国内光伏新增装机增幅66%,海外增幅55%-80%,年均增速在30%左右。

这个增速,远高于2017年-2020年,2017-2020年的平均增速不到10%。可见行业增速在不断提升,处于加速发展阶段。

看好隆基股份、通威股份、中环股份。

原标题:光伏行业的牛市还没有结束:通威股份、中环股份

天合跟踪助力...

天合跟踪助力... 9月7日苏州固...

9月7日苏州固... 助力我国“双...

助力我国“双... 共话新能源宏...

共话新能源宏...