扫描关注微信

扫描关注微信

1.为什么要发展储能?

2.储能的商业模式如何?

3.为什么是在这个时点引爆?

4.储能的技术有哪些?

5.储能目前处于什么发展阶段?

6.储能未来的空间有多大?

7.相关产业链的投资机会在哪?

今天带着这些问题,一起来梳理一下储能的投资逻辑。

一、为什么要发展储能?储能的商业模式如何?

储能最重要的用途在于解决电力供需的时间错配问题。光伏、风电受光照、风速等因素影响,出力曲线难以预测,且具有明显的间歇性、随机性特点,通过储能可以为可再生能源实现消纳、调频和削峰填谷的多重功效。

从应用场景看,储能在发电侧、用户侧和电网侧三个方面发挥着不同作用,其商业模式也有较大差别。从储能项目的现金流模型出发,会发现其与光伏、风电项目的高度相似性:一是初始投资大,运维成本低;二是回报周期长,对投资内部收益率(IRR)敏感度强。

发电侧,装机占比最高且发展最快。主要目的为平滑出力波动、减少弃风弃光、提升新能源的调频调压能力(使随机变化的输出功率转换为相对稳定的输出,满足并网的各项技术要求)。其盈利模式是将弃风弃光电量存于电池,适当时机并网消纳,通过并网发电量获取收益。2019年新疆以“发电小时奖励”出台弃电消纳的储能解决方案,但仍难以覆盖投资成本。

用户侧,装机占比次之,随着国内政策出台拉大峰谷价差,推动需求加速释放。主要为了自发自用(海外市场化电价,自发自用具备高经济性)、“谷存峰放”节省电费开支、作为备用应急电源、满足多样化用电需求。其盈利模式是谷电价充电、峰电价放电,通过峰谷电价差赚取电力供需错配的利润,同时,对于采用容量电价和电度电价两部制电价的大工业用电,通过储能调峰可以减少企业的最大需量,进而减少容量电价的支出。

一般峰谷价差达到0.7元/kwh以上具备经济性,从全国各地的数据看,北京峰谷价差最大,最高超过1元;江苏、广东、浙江等地接近0.8元,大多数地区在0.6-0.7元,最低在0.3-0.4元。随着电池循环寿命提高和储能系统成本下降,以及国家拉大峰谷电差政策,储能削峰填谷的套利空间将进一步打开。

电网侧,主要安装在变电站及附近,随着储能成本下降,电化学储能调峰的应用日益增多。主要作用是参与系统调峰、调频、调压,提高输配电安全性、稳定性和灵活性,延缓电网升级改造投资。目前,调峰能力不足是造成限电的最核心问题,也是造成西北地区弃风弃光的主要原因,近两年国内调峰费用呈翻倍增长态势。其盈利模式是通过赚取调峰调频服务费(国内调峰服务费以0.4-0.6元/kWh为主)的形式来补偿储能投资成本。

二、为什么是在这个时点引爆?

最近,储能处于市场的聚光灯下,相关个股更是突飞猛进。为什么是在这个时点引爆?一是政策,二是成本下降。

1.政策支持是目前阶段推动储能发展的最大动力。

出台储能发展总纲要,2021年7月23日,国家《关于加快推进新型储能发展的指导意见》明确,到2025年,实现新型储能从商业化初期向规模化发展转变,新型储能技术在高安全、低成本、高可靠、长寿命等方面取得长足进步,市场环境和商业模式基本成熟,装机规模达 3000万千瓦以上。到2030年,实现新型储能全面市场化发展。

出台用户侧发展政策,2021年7月29日,国家发改委《关于进一步分时电价机制的通知》明确,最大峰谷差达到40%的地方,峰谷电价差原则上不低于4:1,其他地方不低于3:1,尖峰电价在峰段电价基础上原则上上浮不低于20%。

出台发电侧发展政策,2021年8月11日,国家出台《关于鼓励可再生能源企业自建或购买调峰能力增加并网规模的通知》,今年以来国内多个省份出台储能支持政策,要求新建风光发电项目一般要配置10%-20%的储能设施。

其实在过去的十年之间,我国已经出台了一系列扶持储能产业的政策。政策横跨储能产业的技术验证期、示范应用期、商业化初期再到当前的产业规模化发展期,对储能行业的发展进行了长期且具有针对性的扶持。

从全球市场看,各国对储能技术的支持力度都非常大,大多数国家都将储能技术定位为支撑新能源发展的战略性技术,为储能产业发展制定了一系列相关计划、投资与补贴政策。

韩国是全球第二大市场,但2018-2019年韩国发生27起储能电池起火事故,新增装机量下滑,给行业带来庞大负面影响。

美国2020年储能市场迸发,成为全球第三大储能市场,新增储能主要来自公共事业,装机占比高达80%,户用增长也迅速。美国由于电力供应不稳定、PPA高电价、政策支持力度大,加之储能交易模式成熟且市场化程度高,储能高速增长,或为2021-2024年全球最大的储能市场。

欧洲为全球最大户用市场,其中德国是最大的户用市场,英国是欧洲最大公用事业储能市场。欧洲由于电价高、政策好、居民环保意识强,户用市场空间大、发展快,是欧洲市场最大看点。

2.成本下降是驱动电化学储能市场扩张的长期保证。

锂电池成本持续下降驱动储能应用扩大。从 2010 年到 2019 年间,锂电池Pack平均价格下降了87%。同时,以储能在光伏发电中的应用为例,根据彭博新能源财经(BNEF)的预测,锂电储能系统的度电成本在2025年将达到0.19 元/kWh(目前是0.59元左右),实现由“光伏平价”到“光储平价”。基于经济性角度考虑,电化学储能的市场空间也会逐步扩大,成为未来储能发展的长期保证。

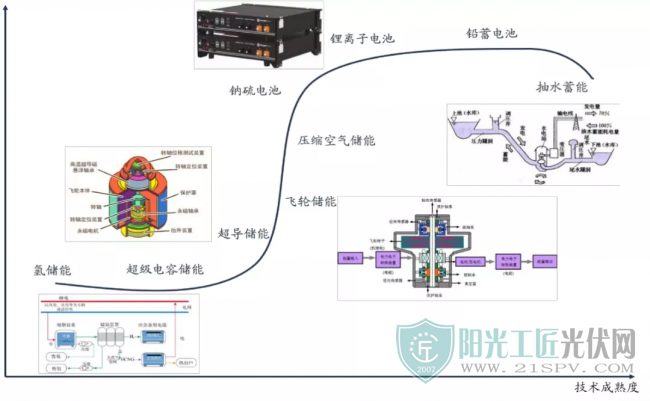

三、储能的技术路线有哪些?

储能存在多种不同的技术方案,各类技术方案的成熟度大不相同,产业化应用水平也存在比较大的差距。

1.抽水蓄能应用广泛但发展渐缓。因成本低、寿命长、技术成熟,抽水蓄能应用广泛,2020年全球储能装机占比90%以上,但受地理环境制约、投资高、建设周期长等影响发展渐缓。

2.飞轮储能是新型储能技术之一,但处于商业化早期。飞轮储能具有使用寿命长、不受充放电次数限制、安装维护方便等优点,主要集中在石油钻井行业、轨道交通领域、UPS 备用电源等领域。但其相对能量密度低、静态损失较大,现仅处于商业化早期。

3.电化学储能已进入商业化阶段,呈现规模化发展态势,或成未来发展重点。电化学储能装机目前占比达9%,但在2020年新增储能装机中,占比却高达73%,其中锂电占比高达90%,是目前主流的储能装机技术方案。尤其是磷酸铁锂电池,从安全性、能量密度、成本、发展路径等方面考虑,是目前储能综合性价比最高的技术方向。

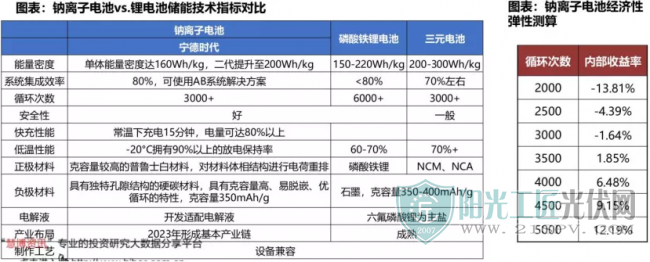

但是,钠电池理论成本更低,或成为未来技术方向。当前,由于钠电池循环寿命和能量密度相较锂电池偏低,技术成熟度不高,产业规模小,尚不具备经济性。但钠离子储量为锂储量420倍,存量丰富、价格低廉,且钠电池安全性、高低温、快充性能更优异,随着技术不断成熟和产业规模化,在未来的储能市场具备广阔应用空间。宁德时代2021年7月底发布的第一代钠电池,循环次数可达到3000次以上,突破之前一致认为的1000次上限,据测算,若循环次数提升到4500次,则比较具备经济性。

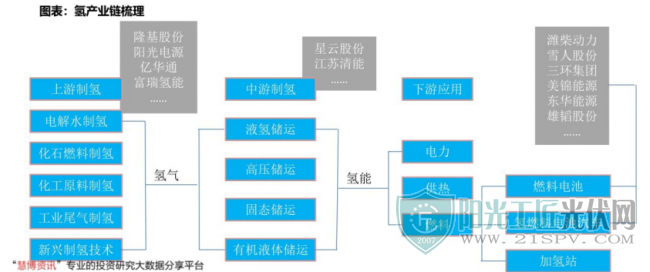

4.氢储是极具潜力的新型大规模储能技术。锂电池能量密度提升目前有其 300Wh/KG 的理论瓶颈,相对氢燃料电池的能量密度极限仍存在不少差距。但目前氢储技术还不够成熟、核心组件和关键材料处在研究与小规模生产阶段,尚不具备经济性。但从更长期的角度来看,氢能能量密度高,运行维护成本低,可同时适用于极短或极长时间供电的能量储备,是少有的能够储存上百GWh以上的储能形式,被认为是极具潜力的新型大规模储能技术,所以储能技术方面当下看锂,远期看氢。

氢能产业链包括制氢、储运、加氢、氢能应用等方面,2021年多家企业开始布局氢能氢储产业链。

四、储能目前处于什么发展阶段?

储能行业的发展,短期靠政策推动,长期看成本下降。

过去十几年,我国在政策的长期支持下,储能行业得到了长足的发展,特别是电化学储能经历了从技术验证期、示范应用期、商业化初期到当前的产业规模化发展期。

截至2020年电化学储能装机量已经达到了3.27GW,2011年至2020年复合增速达55%。同时根据国家战略发展规划,“十四五”正是储能产业规模化发展的时期,期间储能的发展目标包括储能项目广泛应用、技术水平快速提升、标准体系完善并形成完整产业体系。

储能目前尚不完全具备经济性,短期内仍然依赖政策的支持,属于产业规模化发展的前夜,就像两年前的新能源汽车和光伏,从投资角度来看,值得深入研究并持续跟踪关注。

从国内主要核心企业的储能收入变化可见端倪,虽然,目前来自储能领域的收入占比都还不高,但增速非常迅猛。比如电池领域最大的宁德时代,2020年储能收入是19.4亿元,同增219%,占总收入比例为3.86%,但2021年上半年,储能收入达到46.93亿元,同比增长727%,占总收入比例上升到10.65%,增速和收入占比明显加快。

再看逆变器环节的龙头公司阳光电源,2020年储能领域逆变器收入11.7亿元,占比6%,但2021年上半年,储能收入达到11.2亿元,同比增长268%,占比上升到11.2%。

五、储能的市场空间有多大?

储能的生命力本质上来自于双碳目标和新型电力系统,但生命周期将不止于双碳目标,而会长期与电力系统共存。储能的场景远未被充分激发,其将与新型电力系统长期共存,并衍生出多种新的使用场景。

从最近发展情况看,中国首次公布十四五储能规划规模、有望逐步放开电网侧储能,用户侧的峰谷价差进一步扩大在即,用户侧空间有望极大释放;海外家庭储能市场已经启动、表前储能已初具经济效益。

那储能的市场空间到底有多大呢?以下预测数据均取自机构预测数据。

从终极目标看,从电力需求角度出发,可估算储能的最大潜在空间有望达到8000-10000 GWH。若考虑高比例再生能源的应用,按到2050年(30年期限)实现来看,对应年均产值有望达到4000亿元以上。

从中长期看,预计2025年新增需求约196GWh,对应市场空间约2200亿元;2030年新增需求约918GWh,对应市场空间约8000亿元;2050年累计空间约23TWh。

从装机规模看,由于2020年新增装机仅为1.56 GW,累计装机规模为3.27 GW,欲达到2025年累计装机30GW以上的目标,5年十倍的空间,逻辑强度和持续时间非常强。

六、相关产业链的投资机会在哪?

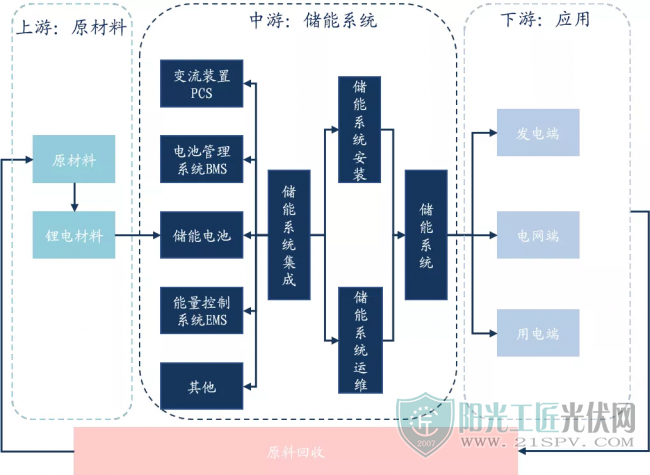

电化学储能产业链:电芯+PCS+BMS+EMS+其他

电化学储能产业链包括上游原材料、中游储能系统和下游应用。以锂电储能产业链为例,中游储能系统是以电池为核心的综合能源控制系统。主要包括电芯、 PCS(双向变流器)、 BMS(电池管理系统)、EMS(能量管理系统)等多个部分,成本占比分别约为60%、10%、10%、3.5%。

电池与 PCS 是储能产业链上的最大受益者。

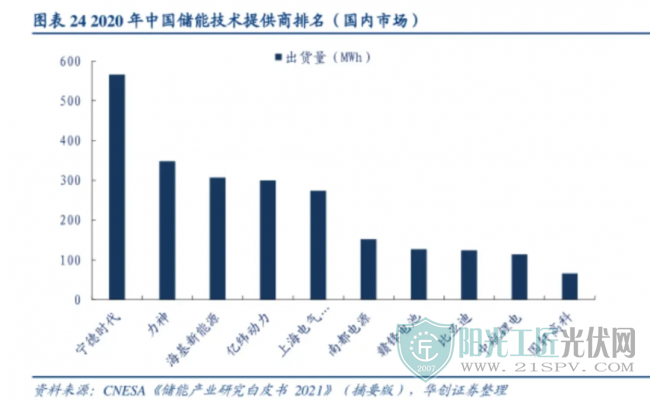

电池是储能系统的核心,成本占比最大,同时技术壁垒相对最高、最成熟,是该产业链中最大的受益者。国内储能电池竞争格局正逐渐集中,宁德、力神、海基、亿纬、上汽国轩等依靠磷酸铁锂开始崛起,占领2020年中国市场储能电池的前五名,国内出货量CR5为54%,宁德2019-2020年位居首位。

储能变流器(PCS),可以控制储能电池组的充电和放电过程,进行交直流的变换,因为其技术与与光伏逆变器无本质差别,目前看来较为成熟,先发优势明显,龙头几乎延续了光伏逆变器的的行业地位,竞争格局也比较稳定。从2018-2020年数据统计来看,前十厂商变化不大,2020年阳光电源、科华数据、索英电气位列前三甲,CR3为59%,CR5为78%,其中阳光电源凭借在并网逆变器的技术及渠道积累,龙头地位稳定,2020年国内出货量市占率17%,较2019年提升6pct。作为并网逆变器户用龙头的锦浪科技、固德威、德业股份,受益于户用储能迸发,预计后续出货和国内市占率将有所提升。

BMS主要负责电池的监测、评估、保护及均衡等,因为BMS需要与电池参数呈现对应关系同时强调算法和芯片能力,只存在少数独立的第三方,预计该环节会被电池龙头企业所占据。

EMS 负责数据采集、网络监控和能量调度等,该环节涉及能源安全存在很高的资质壁垒,国内尚未市场化,目前国内主要玩家均属国网系。

系统集成环节目前专业化程度和技术含量都较低,竞争非常的激烈,差异化的服务是竞争的核心。2020年阳光电源排名第一。

从电化学储能产业链看,电池系统与新能源汽车的动力电池产业链高度重合,逆变器与光伏重合,近两年景气度非常强,股价和估值也是持续处于高位。但储能项目的商业模式尚在探索和形成落地过程中,竞争格局未定,仍然还有许多未曾挖掘的投资机会,比如钠电池、氢能源、储能系统集成、户用储能细分领域。海外家庭储能已启动,有的已初具经济效益,可优先关注海外市场占比高的户用储能龙头,后续将继续分享相关领域的学习体会,也欢迎志同道合者留言交流。

原标题:一个万亿级别的赛道——储能行业投资逻辑分析

世界首台新能...

世界首台新能... 道达尔投资10...

道达尔投资10... 辽宁省绿色电...

辽宁省绿色电... 郭逦达:光伏...

郭逦达:光伏...