扫描关注微信

扫描关注微信

车端来看,2021-2023年是外资车企电动化车型密集投放期,通过长单、项目定点、合资合作、入股等多样化形式,锁定未来市场份额,已经成为全球动力电池企业现阶段的重要角力点。

较2020年不同,2021年国内电池企业与国际车企的合作开始进入落地阶段。如宁德时代与特斯续签4年长单,国轩将为大众常规量产车型开发第一代标准电芯,万向一二三未来2年供货大众,华晨宝马后,亿纬48V系统再获宝马集团定点,远景动力与雷诺签订5年40~120GWh订单,蜂巢拿下Stellantis总价值160亿元的全球化合作项目等。

电池端来看,全球车企巨头对于以供应链能力为基础的优质电池产能需求越来越高,头部电池企业“跑步”扩产,竞相启动产能军备竞赛。

包括宁德时代、远景动力、孚能科技、蜂巢能源、比亚迪、中航锂电等6家明确或者已经启动在欧洲建厂,拉动中国锂电材料及设备配套的全球化,强化中国动力电池全球服务能力。

到2025年,预计宁德时代产能将提升至550GWh(含合资),中航锂电产能规划为300GWh,蜂巢能源规划200GWh;国轩高科计划在2023年实现80GWh年产能;比亚迪则预计在2022年包括“刀片电池”在内的总产能达到100GWh。

可以预见的是,国际车企的新能源汽车上量,中日韩动力电池竞争局面将重塑。无论是产能部署还是客户绑定、拓展情况来看,中国动力电池未来在全球的市场份额呈现持续上升的趋势。

通过复盘梳理2021上半年20起动力电池订单,对动力电池市场演化趋势也可一窥端倪。

一是、全球市场中国力量崛起,除龙头企业宁德时代外,二线动力电池也迅速崛起,进一步强化中国动力电池全球话语权。

与前一轮中国动力电池企业只是进入国际车企供应链体系不同,中国头部动力电池企业已经加大加深与国际车企的合作,正逐步成为国际车企电动化的重要合作伙伴。

如宁德时代批量供货特斯拉电池仅1年便成为其重要供应商,1-5月国产特斯拉装机宁德时代配套占比47%。6月宁德时代获特斯拉4年动力电池长单续签,有望进一步打开特斯拉全球市场,成为特斯拉全球主供。

国轩高科获大众汽车集团入股后,合肥国轩又将为大众常规量产车型开发第一代标准电芯,未来拟向大众MEB平台供应动力电池;而远景动力6月则获与法国雷诺签订5年40GWh至120GWh动力电池订单等,支持雷诺全面电动化战略。

中国动力电池企业国际化再迈一大步,背后逻辑,一方面是全球电动化浪潮下,中国电动化市场规模领跑,中国电池企业正在成为全球市场的绝对中坚力量。全球动力电池装机量top10中国企业达到5家,而宁德时代市场一家占有率达30.9%。

另一方面,中国动力电池企业在技术实力、制造能力、供应链管理能力、成本竞争力等维度均已达到国际车企的要求,并展现出与日韩对手差异化的竞争力。

此外,外资/合资新能源汽车“中国生产,全球销售”的趋势已经显现,无论是直接出口动力电池,还是配套新能源汽车出口,中国动力电池企业在国际新能源汽车供应体系扮演的角色将越来越关键。

二是,优质动力电池产能紧缺,车企通过合资、参股、签订长单、包产能、包专线等多元化策略绑定电池企业,保障动力电池稳定供应。宁德时代已然成为全球动力电池抢夺的“香饽饽”。

2021年,特斯拉、雷诺、广汽三菱、大众、长城等国内外大厂动力电池需求确定及庞大,相继与头部动力电池企业签订长单锁定优质产能。如特斯拉4年长单绑定宁德时代,雷诺也与远景动力签订5年订单,长城汽车更是直接与宁德时代签订长达10年的订单。

股权合作也是一大主流选择。如大众入股国轩后,戴姆勒入股孚能科技,旨在培养属于自己的动力电池供应体系;本田认购宁德时代1%股权则更多的是强化与头部动力电池的合作粘性。

国内主机厂更是早与宁德时代合资建厂锁定动力电池产能。上汽集团、一汽、广汽、东风、吉利等均与宁德时代布局合资工厂,其中时代上汽走的最快,除配套上汽体系外,积极推进电芯外配,已经成为国内动力电池市场一股不可忽视的力量。

而吉利汽车除宁德时代外,还相继与孚能、SKI、洪桥集团等成立合资公司。可以预见的是,未来主机厂产能相继释放,将进一步带动电池企业的装机增长。

此外,包括蔚来、小鹏等体量规模处于上量阶段的新势力企业则倾向于包产能或包专线的形式来获得与电池企业的供应话语权。

三是,上半年20起订单产品种类繁多,包圆48V、HEV、PHEV等电动化全场景,电池类型涵盖三元与铁锂,其中LFP电池及混动市场需求升温明显。

在LFP电池领域,国内越来越多主力车型推出LFP电池车型,国际车企的选择及站台,给LFP电池在乘用车市场带来更大的想象空间。

特斯拉继国产Model 3搭载宁德时代LFP动力电池后,近日其LFP版国产Model Y正式亮相工信部第346批新车公告,且有望复制国产Model 3的成功大幅拉升LFP电池需求。

受国产Model 3、宏光Mini EV、汉EV、宝骏E系列等现象级车型需求驱动,国内LFP电池需求装机猛增,且LFP车型阵容在不断扩大。与此同时,国际车企加入背书,福特未来考虑使用LFP电池,大众电池日公布入门级车型将使用LFP电池等。

在混动领域,2021年以来,包括12V、48V、HEV等领域市场升温明显,中国电池企业正加快跻身该领域的主力企业配套队列,加速新战场角逐。

目前,中国电池企业已撕开HEV配套电池口子,国际主机厂HEV电池采购明显“开闸”,如欣旺达已打入日产、雷诺日产体系,助力日产HEV车型国产化;同时亿纬锂能相继拿下了宝马集团、捷豹路虎的48V系统定点,骆驼股份也已经供货启辰等。

值得一提的是,自主品牌正加速切入HEV赛道,甚至携手国内电池企业共同布局,以期在即将爆发的HEV市场站稳脚跟。如广汽、东风柳汽等直接与欣旺达合作新车型研发。

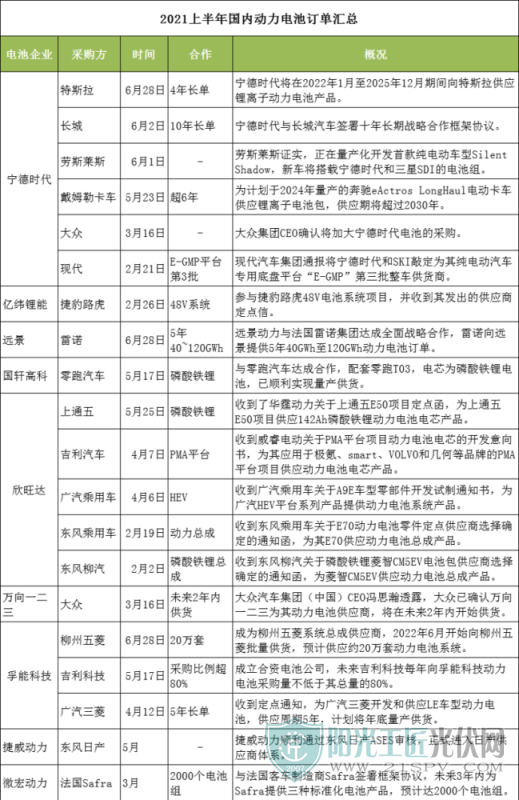

以下为2021上半年动力电池订单汇总:

炭黑企业上半...

炭黑企业上半... 国网宜昌供电...

国网宜昌供电... 光学膜光伏膜...

光学膜光伏膜... 日照银行:“...

日照银行:“...